相続・事業承継Vol.38 贈与税は本当に高いのか?

贈与税は本当に高いのか?

相続・事業承継Vol.38

こんにちは SUパートナーズ税理士法人の代表ではないもう一人の阿部です。

今回のニュースレターでは、みなさんが意外と誤解している贈与税について、相続税との関係からお話をしたいと思います。

「贈与税は、相続税の補完税」といわれますが、贈与税が主人公になる日は来ないのでしょうか。

ケースによっては、大いに期待できるスターになり得ます。

一般的には、贈与税は高いと思っていらっしゃる方が多いのですが、少し常識を疑ってみましょう。

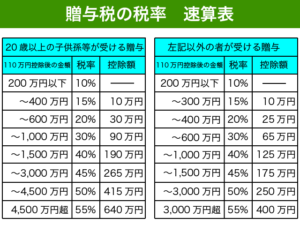

贈与税の税率は、平成27年より2種類になりました。

① 20歳以上の方が祖父母や父母から受ける贈与の場合(令和4年4月1日以後贈与は18歳以上)

② それ以外の人から受ける贈与の場合

例えば①のケースで現金5,000万円の贈与を受けた場合には、2,049.5万円の贈与税がかかります。

受贈額 基礎控除 適用税率 控除税額 贈与税

( 5,000万円-110万円) x 55% -640万円=2,049.5万円(実効税率40.99%)

ケーススタディ

(1)相続財産10億円で相続人が子供1名の場合に、5,000万円を子供(20歳以上)に贈与した場合を見てみましょう。(相続開始前3年より前の贈与とします。)

①現状での相続税

相続財産 基礎控除 適用税率 控除税額 相続税

(10億円-3,600万円)x55% -7,200万円=4億5,820万円

②生前に5,000万円の贈与を受けていた場合の相続税

相続財産 贈与額 基礎控除 適用税率 控除税額 相続税

(10億円-5,000万円-3,600万円)x55% -7,200万円=4億3,070万円

- 相続税の減少効果

- ―②=2,750万円

検証

贈与額 相続税の最高適用税率 減少効果

5,000万円 x55% =2,750万円

- 相続税と贈与税を合わせた税負担額減少効果

相続税の減少効果 贈与税額 トータルの減少効果

2,750万円 - 2,049.5万円 =700.5万円

上記ケースで、約700万円の税金減少効果、キャッシュバックが14%あるとしたらどうでしょうか。

超資産家の場合は、相続税の最高適用税率が55%となります。

相続財産が1億円増えれば相続税が5,500万円増加します。逆に1億円減らせば相続税が5,500万円減少することになります。

これは、相続税・贈与税の計算をするにあたり、国が、超過累進税率を採用していることから生じる結果です。

相続税の最高適用税率が何%になるかを見ながら、贈与税をあえて支払った方が有利かどうか、判断したいものです。

超資産家の場合、財産を贈与するだけでも効果がありますが、贈与の方法を工夫することによって、さらに効果が大きくなります。

贈与する人を多く、贈与の期間を長くすることもあわせて検討しましょう。

子供2人に2,500万円ずつ合計5,000万円を贈与すると、贈与税の合計が1,621万円(実効税率32.4%)となります。子供1人に5,000万円贈与する場合に比べると、贈与税が428.5万円安くなります。(子供が20歳以上の場合)

また、将来値上がりが見込める財産(将来再開発により容積率がアップしそうな土地・将来値上がりが期待できる上場有価証券等)について、値上がり前に贈与で移転することも有効です。

まとめ

贈与額は、相続税の最高適用税率と贈与税の実効税率の比較をして決めていきましょう。

贈与は、人は多く、期間は長く、値上がりが見込める財産から検討しましょう。