相続・事業承継Vol.27 相次相続控除って何?

相次相続控除って何?

相続・事業承継Vol.27

新年あけましておめでとうございます。

本年もどうぞよろしくお願い致します。

さて、最近相続案件が多いのですが、”高齢化社会だな”とつくづく実感することの一つに、

亡くなった被相続人が10年以内に相続を受けていることが多い点です。

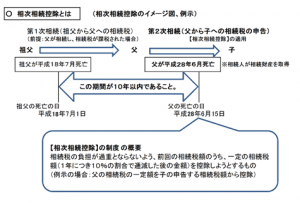

例えば

祖母が平成22年に亡くなり、

祖父は平成26年に亡くなり、

そして平成30年に父が亡くなりました、

というような感じです。

お客様の中には90歳~100歳くらいでもお元気なおじいちゃん、

おばあちゃんもよく見受けられますが、その子供はというと70歳~80歳という状況です。

そうした場合に使える制度として「相次相続控除」という制度があります。

どのような制度かといいますと

相続が立て続けに起こった場合には、そのたびに相続税を支払わなければなりません。

例えば、

1回目

Aさんが1億円の預金を持って亡くなってしまいました。相続人はBだけです。

相続税の税率が30%で、Aさんの相続について相続税3000万円を払いました。

(※わかりやすくするため非課税枠などは考慮していません。以下同じ。)

↓

二回目

その1年後に今度はBさんが事故で亡くなりました。7000万円はほぼ残ったままでした。

相続税の税率は20%で、相続税1400万円を支払いました。

この2回の相続で合計4400万円を国に納めたことになります。

これっておかしいですか?おかしくないですか?

そもそも相続税は財産課税であるため、財産が有れば課税されるのでおかしくない、とも言えます。

その一方、立て続けに相続が発生することにより相続税が何度も同じ財産に課税されるというのも、

なんだか不合理な感じがしますよね。

通常の寿命を全うすると考えれば親子が短期間でなくなることは考え難いのですが、

10年間に相続が連続して起きた場合に限り、

前回の相続時に支払った相続税の一定額を、

今回の相続税から差し引ける制度が「相次相続控除」という制度です。

では詳しく見ていきましょう。

(国税庁HP)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4168.htm

3つの要件

相次相続控除が受けられるのは次の全てに当てはまる人です。

(1) 被相続人の相続人であること

この制度の適用対象者は、相続人に限定されていますので、

相続の放棄をした人及び相続権を失った人がたとえ遺贈により財産を取得しても、この制度は適用されません。

(2) その相続の開始前10年以内に開始した相続(1回目の相続)により被相続人が財産を取得していること

(3) その相続の開始前10年以内に開始した相続(1回目の相続)により取得した財産について、

被相続人に対し相続税が課税されたこと

実際どう計算されるの?

相次相続控除は、前回の相続において課税された相続税額のうち、

1年につき10%の割合で逓減した後の金額を今回の相続に係る相続税額から控除しようというものです。

イメージとしては、全額控除→90%控除→80%控除・・・というように年々減っていく感じです。

各相続人の相次相続控除額は、次の算式により計算した金額です。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4168.htm

A:今回の被相続人が前の相続の際に課せられた相続税額

この相続税額は、相続時精算課税分の贈与税額控除後の金額をいい、

その被相続人が納税猶予の適用を受けていた場合の免除された相続税額並びに延滞税、

利子税及び加算税の額は含まれません。

B:被相続人が前の相続の時に取得した純資産価額

(取得財産の価額+相続時精算課税適用財産の価額-債務及び葬式費用の金額)

C:今回の相続、遺贈や相続時精算課税に係る贈与によって財産を取得したすべての人の純資産価額の合計額

D:今回のその相続人の純資産価額

E:前の相続から今回の相続までの期間(1年未満の期間は切り捨てます。)

最後に

弊社では初回の面談において、被相続人が最近相続により財産を取得していなかったかどうかを確認させていただきます。

少しでも節税できるようにご協力いただき相続税の申告資料をお探しいただければと思います。

よろしくお願いいたします。